Son iki yıldaki sıkı para politikasının enflasyonu yeterince düşürmemesinin nedenleri var. Yapısal politikaların ve maliye politikalarının yeterince destekleyici olmamasının yanı sıra, para politikasının iletişim ayağının yeterince ikna edici olmamasının da yavaş dezenflasyon sürecinde payı büyük

Hanehalkı tüketim harcamaları, 2021-2023 döneminde normalin 3-4 katı büyüklüğünde reel artış kaydetti. Bu artışı tetikleyen başlıca unsur gevşek para politikasıydı. O dönemdeki para politikası tercihleri, sadece döviz kurları yoluyla değil, servet etkisi yoluyla da enflasyonu körükledi. Aşırı tüketimi teşvik eden bu servet etkisinin en belirgin yaşandığı alanların başında konut sektörü vardı. Merkez Bankası ekonomistlerinin bu konuya ilişkin bu hafta yayımladıkları çalışma ilginç bulgular sunuyor. 2010’ların sonlarında ve koronavirüs salgını döneminde konut kredilerinde cazip kampanyalar yapılmıştı. Oldukça düşük seviyelere indirilen faiz oranları üzerinden konut satın alanlar için enflasyonun yükselmesi ciddi bir avantaj oluşturdu. Sabit faizli kredi çekenler için aylık kredi tutarları değişmezken, enflasyonist ortamda artan nominal gelirler kredi ödemelerini rahatlattı. Aylık ödemeler adeta kuşa döndü.

SIKI PARA POLİTIKASI

TCMB ekonomistlerinin temsili bir hane için yaptığı hesaplamalara göre, 2016 yılında çekilen bir konut kredisinin aylık ödemelerinin gelire oranı ilk yıl yüzde 50 iken, bu oran enflasyonla birlikte kademeli olarak düşerek 2024’te yüzde 5’e gerilemiş. Hanenin bütçesini rahatlatan bu eğilim, ilave tüketim için nakit akışı sağlıyor. Tüketim de yükselişe geçiyor. Bu nakit akışının hanehalkı tüketim harcamalarını arttırıcı etkisi 2024’te yüzde 6.9’a kadar yükselmiş. Haziran 2023’te para politikası sıkılaşmaya başlasa da geçmiş yıllardan gelen bu servet etkisi tüketim harcamalarını arttırmaya devam etti. Bu durum, para politikasının enflasyonu düşürücü etkisini azalttı. Konut fiyatlarındaki anormal artışa bir de kredi faizlerindeki artış eklenince, ev sahibi olmak birçok vatandaş için hayal oldu. Bu sefer insanlar “Neden para biriktireyim ki? Enflasyon elimdeki paranın satın alma gücünü düşürmeden harcayayım” moduna geçtiler. Böylece farklı bir kanal üzerinden tüketim harcamaları bir tur daha artmış oldu. Özellikle hizmet talebinde bu etki çok barizdi. Tüm bu savrulmalar, son iki yıldaki sıkı para politikasına rağmen enflasyonun neden hedeflenen hızda düşürülemediğini açıklayan bir unsur olarak karşımıza çıkıyor. Tabii ki tüm hikâye bundan ibaret değil. Yapısal politikaların ve maliye politikalarının yeterince destekleyici olmamasının yanı sıra, para politikasının iletişim ayağının yeterince ikna edici olmamasının da yavaş dezenflasyon sürecinde payı var.

SANAYİ, SANAYİ, SANAYİ… Ekonomideki soğumayı açık ara en çok sanayi sektörü hissediyor. İnsanlar hizmet sektörüne rağbet göstermeye devam ediyor. İnşaat sektöründe ise yeni projeler kanalıyla olmasa da deprem konutları ve kentsel dönüşümden kaynaklı bir hareket var. Sanayi ise üçüncü çeyrekte de gerilemeye devam ediyor. Mevsim etkisinden arındırılmış imalat sanayii kapasite kullanım oranı ağustos ayında son beş yılın en düşük seviyesine geriledi.

Ekonomideki soğumayı açık ara en çok sanayi sektörü hissediyor. İnsanlar hizmet sektörüne rağbet göstermeye devam ediyor. İnşaat sektöründe ise yeni projeler kanalıyla olmasa da deprem konutları ve kentsel dönüşümden kaynaklı bir hareket var. Sanayi ise üçüncü çeyrekte de gerilemeye devam ediyor. Mevsim etkisinden arındırılmış imalat sanayii kapasite kullanım oranı ağustos ayında son beş yılın en düşük seviyesine geriledi.

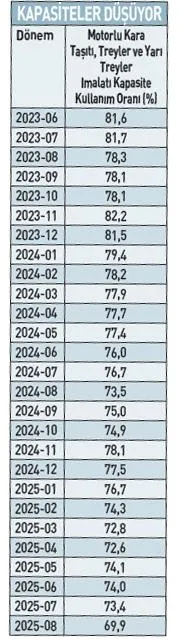

Burada alt sektörler arasında kayda değer farklılıklar gözlemleniyor. Kapasite kullanım oranının yüzde 85 civarında olduğu üç sektör var. Bununla birlikte yüzde 65’in altına inen sektörler de var. Bunlardan biri de motorlu kara taşıtı, treyler ve yarı treyler imalatıdır. Üretim ve ihracatın lokomotif sektörlerinden biri olan otomotivdeki bu yavaşlama dikkat çekici. Otomotiv sektörü küresel ölçekte büyük bir dönüşüm geçiriyor. Bu dönüşüm, Türkiye’nin küresel tedarik zincirlerindeki ağırlığını artırması için ciddi bir potansiyel barındırıyor. Türkiye’de üretim yapan fabrikaların uluslararası çaptaki yeni üretim platformu projelerinde yer almayı sürdürmeleri, yedek parça üreticilerinin sektördeki dönüşüme uyumlu biçimde kendilerini yenileyebilmeleri ve sonuçta hem nihai ürün hem de ara mallarda daha yüksek teknolojili ve katma değerli hale geçebilmemiz için yeni yatırımlara ihtiyacımız var. Bir yandan da büyük umutlarla yola çıktığımız TOGG’u iç pazardaki rakipleri karşısında cazip kılmayı sürdürmeliyiz.

Sanayi sektörü dünya genelinde son 45 yılda olmadığı kadar revaçta. Sektördeki değişim ve dönüşümlerin neden olabileceği riskler ve fırsatlar, ülkeleri yeniden sanayi sektörünü önceliklendirmeye itiyor. Finansal koşulları kontrol altında tutmaya ve enflasyonu düşürmeye çalıştığımız şu dönemde, sektörü koşulsuz desteklemek gibi bir durum söz konusu olmayabilir. Fakat küresel düzeydeki fırsat penceresini ıskalamamak için bazı ince dokunuşlar yapmaktan da geri durmamak gerekir.